Opinión

Modelos de ejecución de los brokers CFD: Market Maker, STP, ECN y DMA

May 18, 2026

18

Min

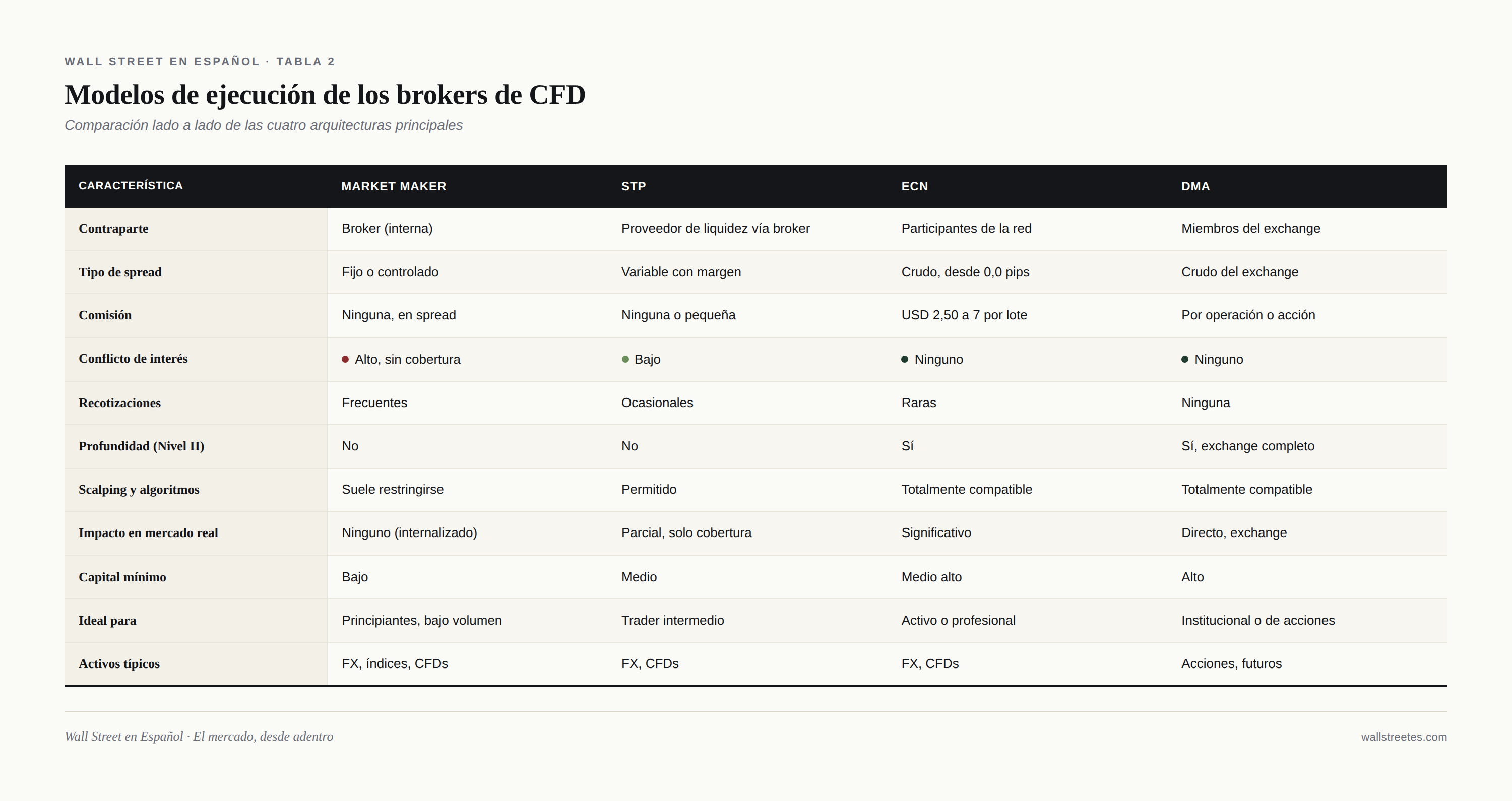

Cuando un trader minorista hace clic en "Comprar" o "Vender" en su plataforma, detrás de esa orden se activa una infraestructura completa que determina hacia dónde va realmente, quién la ejecuta, a qué precio y quién gana dinero con esa transacción. Los brokers de CFD operan bajo cuatro arquitecturas principales de ejecución: Market Maker (MM), Straight Through Processing (STP), Electronic Communication Network (ECN) y Direct Market Access (DMA). Cada una tiene mecánicas, estructuras de costos, niveles de transparencia e implicaciones para el cliente claramente distintas.

Entender estos modelos no es un ejercicio académico. El modelo de ejecución que usa el broker determina directamente si la firma gana cuando el trader pierde, qué tan ajustados son los spreads y si las órdenes del cliente llegan o no a influir en el mercado interbancario real.

El segmento ha crecido a un ritmo notable. Según el Informe Trimestral de Inteligencia de Finance Magnates, los volúmenes mensuales agregados de la industria minorista de FX y CFDs superaron los 30 billones de dólares (USD trillions) en el segundo trimestre de 2025, frente a niveles por debajo de los 10 billones mensuales en 2015. El último Triennial Survey del Banco de Pagos Internacionales (BIS), publicado en octubre de 2025, situó el volumen diario global de FX OTC en 9,6 billones de dólares, un 28 por ciento más que en 2022. Sobre esa base, el segmento minorista ya representa aproximadamente el 14 por ciento del volumen diario global de FX, frente a apenas el 2,7 por ciento cinco años antes. Sin embargo, los modelos de ejecución que sostienen ese volumen siguen siendo, en gran medida, desconocidos para la mayoría de los participantes minoristas.

El modelo Market Maker (MM), también llamado modelo B-Book o broker con mesa de operaciones (Dealing Desk), es la arquitectura de ejecución más antigua y, aún hoy, la más extendida en el trading minorista de CFDs. En este modelo, el broker no traslada la orden del cliente a un proveedor de liquidez externo ni a un exchange. En lugar de eso, el propio broker se convierte en contraparte directa de la operación: cuando el cliente compra, el broker vende; cuando el cliente vende, el broker compra.

El término proviene de los mercados de acciones, donde firmas designadas "hacen mercado" cotizando continuamente precios de compra y venta para un valor, absorbiendo flujo de órdenes y manteniendo la liquidez. En el corretaje minorista de CFDs, ese concepto se adaptó para que los brokers pudieran ofrecer ejecución instantánea a precios cotizados sin tener que acceder a mercados externos en cada operación.

La realidad estructural de un modelo Market Maker puro es que el broker gana cuando el cliente pierde y pierde cuando el cliente gana. Ese es el conflicto de interés central en el que se han concentrado los reguladores.

En su documento de preguntas y respuestas sobre CFDs y otros productos especulativos de 2017 (ESMA35-36-794), la Autoridad Europea de Valores y Mercados (ESMA) fue explícita: una firma que ofrezca CFDs y actúe como contraparte de un cliente minorista sin acuerdos de cobertura no tiene incentivo para ejecutar las órdenes en el mejor interés del cliente, porque si el cliente gana, la firma pierde. ESMA llegó a sostener que un modelo de negocio en el que el beneficio del broker depende de las pérdidas del cliente genera un conflicto de interés material inseparable de la ejecución de las operaciones, y que los reguladores nacionales deben evaluar si ese conflicto puede gestionarse o si, directamente, ese modelo de negocio es incompatible con la obligación de actuar de forma honesta, justa y profesional en el mejor interés del cliente.

La presión regulatoria sigue activa. En marzo de 2026, CySEC notificó a las firmas de inversión chipriotas (CIFs) que llevará a cabo inspecciones y revisiones documentales en el marco de la Common Supervisory Action 2026 (CSA 2026) coordinada por ESMA. Los reguladores europeos examinarán específicamente la remuneración del personal, el diseño de las plataformas digitales y los conflictos entre los objetivos de ingresos de la firma y los intereses del cliente. La acción tiene particular relevancia porque las firmas reguladas por CySEC concentran cerca de un tercio del trading minorista transfronterizo en la Unión Europea, sirviendo a aproximadamente 3,6 millones de clientes, y porque las quejas contra brokers chipriotas crecieron 46 por ciento en 2024.

Es importante matizar: no todos los Market Makers son depredadores. Un B-Book gestionado de forma responsable, con controles de riesgo adecuados, umbrales de cobertura documentados y monitoreo de exposición en tiempo real, puede ofrecer al trader spreads estables, ejecución rápida y depósitos mínimos bajos. El riesgo aparece cuando la gobernanza es débil. En ese escenario, los incentivos pueden deteriorar la calidad de la ejecución.

Para operaciones minoristas pequeñas, un Market Maker B-Book puro no tiene impacto directo alguno en los mercados interbancarios de FX. La operación nunca sale de los libros internos del broker. Este solo interactúa con el mercado real cuando cubre exceso de exposición agregado, lo que significa que apenas una fracción del volumen total del cliente llega a proveedores de liquidez reales. Desde la perspectiva de la estructura de mercado, esa internalización es lo que permite a los Market Makers absorber enormes flujos de órdenes sin mover los precios, pero también implica que la actividad del trader no aporta nada al descubrimiento de precios real.

Straight Through Processing (STP) describe un proceso de ejecución totalmente automatizado en el que las órdenes del cliente se enrutan a proveedores de liquidez externos sin intervención humana de ninguna mesa de operaciones. Por eso los brokers STP se clasifican como No Dealing Desk (NDD): ningún operador humano intercepta o gestiona órdenes individuales. En la clasificación interna del sector, STP es el mecanismo técnico que sustenta lo que también se denomina modelo A-Book, en el que el broker transfiere el riesgo de mercado hacia afuera en vez de retenerlo.

La distinción entre STP y A-Book es sutil pero importante. A-Book describe el resultado de la gestión del riesgo, es decir, que el broker no se queda con el riesgo. STP describe el proceso operativo, es decir, que la orden fluye de forma automática. En la práctica, en el corretaje minorista de CFDs los términos se utilizan de forma intercambiable.

Hay un matiz técnico relevante. El modelo STP cubre antes de ejecutar la orden del cliente (cobertura previa), asegurando previamente la ejecución en el proveedor de liquidez. El A-Book estándar puede ejecutar primero la orden del cliente y cubrir después (cobertura posterior). Esta diferencia importa para la velocidad de ejecución y para la gestión del deslizamiento. En la definición más estricta de STP, el broker solo abre la posición del cliente una vez que el proveedor de liquidez ha confirmado la cobertura, lo que introduce un ligero riesgo de latencia durante eventos de volatilidad extrema.

Los brokers STP sí transmiten una parte del volumen del cliente al mercado interbancario real a través de sus coberturas con proveedores de liquidez. Cada vez que una operación del cliente activa una orden de cobertura, esa cobertura es una operación real con un banco o un prime broker. Para posiciones grandes o flujos agregados que excedan la tolerancia al riesgo del broker, el STP cubrirá en el mercado al contado de FX real. No obstante, dado que los brokers STP suelen compensar internamente su exposición agregada antes de cubrir, enviando al proveedor solo la posición neta y no cada operación individual, el impacto interbancario efectivo sigue siendo una fracción del volumen bruto del cliente. La contribución al descubrimiento de precios real es genuina, pero limitada en proporción frente a los flujos institucionales.

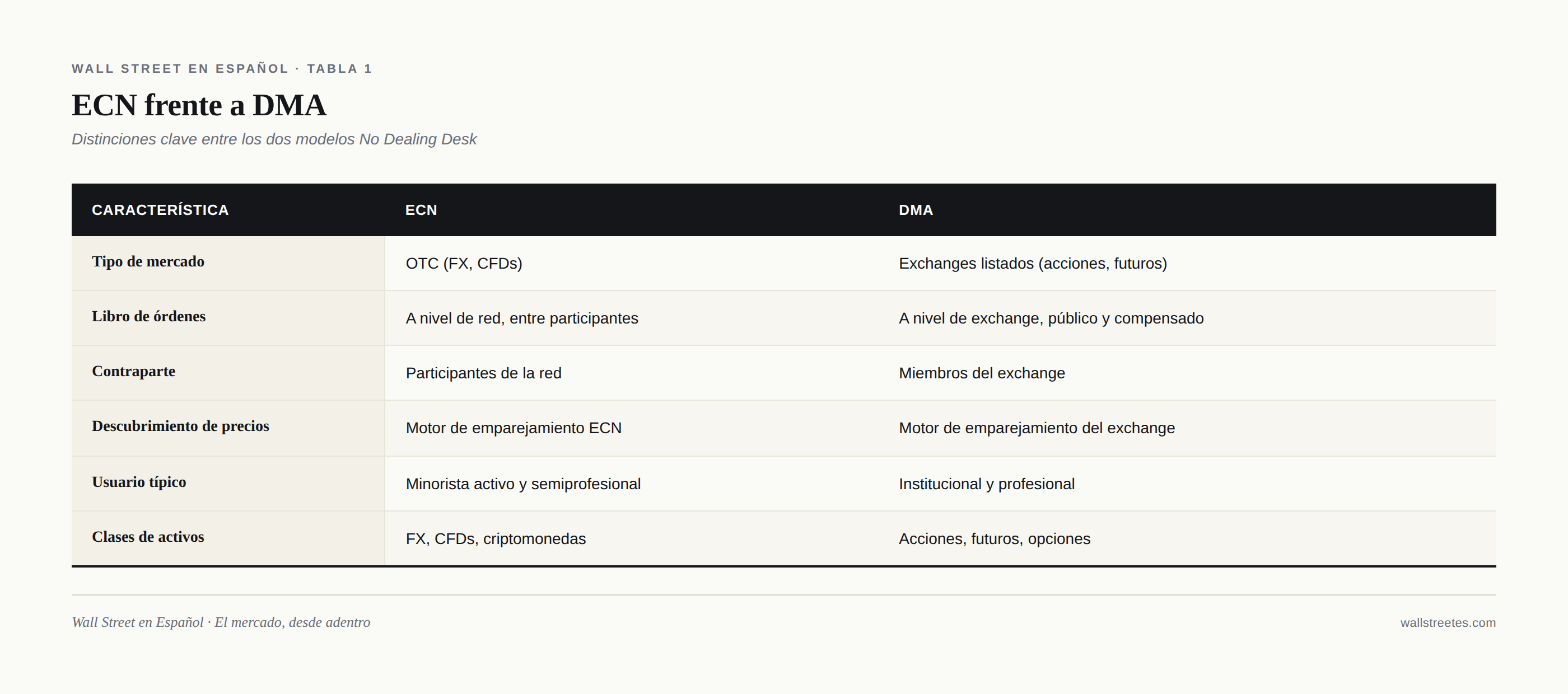

El modelo Electronic Communication Network (ECN) representa la arquitectura de ejecución más transparente y conectada al mercado a la que puede acceder un trader minorista. Un broker ECN ofrece acceso directo y anónimo a un conjunto de liquidez compuesto por bancos, hedge funds, prime brokers, otros brokers minoristas y participantes individuales, todos compitiendo en tiempo real por ofrecer el mejor precio. A diferencia del STP, donde el broker selecciona qué proveedores de liquidez utiliza, un ECN es un motor de emparejamiento multilateral y abierto en el que todos los participantes envían y consumen liquidez simultáneamente.

Vale la pena precisar una distinción técnica. Todos los brokers ECN utilizan procesamiento directo automatizado (STP), pero no todo broker STP es ECN. Un STP puede conectarse a un grupo reducido y propietario de proveedores de liquidez, sin abrir un libro de órdenes multilateral. ECN es la forma más evolucionada de la filosofía NDD.

Los spreads ECN pueden llegar a 0,0 pips en pares mayores durante las horas de máxima liquidez (entre Londres y Nueva York), aunque se amplían en periodos de baja liquidez, durante noticias relevantes o en aperturas y cierres de mercado. El entorno competitivo de múltiples instituciones cotizando es precisamente lo que mantiene los spreads ajustados, ya que cada participante tiene incentivo para ofrecer el mejor precio y capturar flujo. Las comisiones se sitúan típicamente entre 2,50 y 7,00 dólares por lote estándar ida y vuelta, lo que vuelve al ECN más eficiente en costos que el STP para traders activos que ejecutan más de 15 a 20 lotes mensuales.

Un matiz crítico para el trader: muchos brokers se presentan como "ECN" cuando técnicamente operan un STP sofisticado con un grupo selecto de proveedores de liquidez. Un ECN auténtico se reconoce por tres rasgos. Primero, la presencia de profundidad de mercado de Nivel II visible para el cliente. Segundo, ejecución a precio de mercado, no instantánea. Tercero, participación anónima en la que el propio trader minorista puede actuar como proveedor de liquidez al publicar órdenes limitadas que otros participantes pueden ejecutar. Si un broker se promociona como ECN pero solo ofrece ejecución instantánea y carece de profundidad de mercado, lo más probable es que sea un STP mejorado, no un ECN real.

La ejecución ECN es la que tiene la conexión más directa con los mercados interbancarios reales entre todos los modelos minoristas de CFDs. Como los participantes del ECN incluyen bancos, hedge funds y prime brokers (no solo clientes minoristas), el descubrimiento de precios en estas redes refleja oferta y demanda institucionales genuinas. Cuando la orden de un cliente minorista empareja contra la cotización de un banco en el ECN, esa transacción forma parte de la actividad de mercado real. El volumen agregado de todos los participantes contribuye a la formación de precios en el mercado FX más amplio.

Dicho esto, las órdenes individuales de un trader minorista siguen siendo pequeñas frente a los flujos institucionales. El impacto principal es indirecto. Al agregar muchas órdenes minoristas pequeñas y emparejarlas contra participantes institucionales, los brokers ECN mejoran la eficiencia del mercado y ajustan los spreads en todo el ecosistema.

Direct Market Access (DMA) es el modelo de ejecución más orientado al mundo institucional y el que tiene la conexión más directa con libros de órdenes de exchanges regulados. En una operativa DMA, la orden del trader se coloca directamente en el libro de órdenes de un exchange real, como NYSE, NASDAQ, London Stock Exchange o un mercado de futuros relevante, sin pasar por ningún sistema de fijación de precios intermedio. El papel del broker se reduce al de un conducto: hace una verificación rápida de margen y enruta la orden al exchange en tiempo real.

DMA es históricamente una herramienta institucional, utilizada sobre todo por hedge funds y bancos de inversión para ejecución en acciones y futuros. Su expansión al trading minorista de CFDs ha sido gradual y se concentra principalmente en CFDs sobre acciones individuales e índices, donde existe un libro de órdenes subyacente en un exchange.

Aquí está el matiz que vuelve paradójico al DMA dentro del mundo CFD: los CFDs son, por definición, instrumentos extrabursátiles (OTC) en los que no hay transferencia de propiedad del activo subyacente. ¿Cómo puede entonces un CFD ejecutarse "directamente" en un exchange?

La respuesta es que en un esquema DMA con CFDs, el broker ejecuta simultáneamente dos transacciones:

El cliente obtiene el precio de ejecución del exchange, ve el libro de órdenes real e interactúa con profundidad de mercado genuina, pero legalmente mantiene un CFD, no las acciones. El broker asume la propiedad temporal del activo subyacente y cubre de inmediato esa posición contra el CFD del cliente. Esta estructura es lo que distingue al DMA real de los esquemas "tipo DMA" que algunos brokers STP utilizan en su fijación de precios.

En el mercado de divisas, el DMA adopta una forma algo distinta, porque el FX no tiene un único exchange centralizado. Allí, el término "DMA" suele referirse a conectividad directa a plataformas institucionales ECN de FX (como EBS, Reuters Matching o plataformas de prime brokerage), donde el cliente puede ver e interactuar con el libro de órdenes interbancario real.

Aunque DMA y ECN comparten la filosofía No Dealing Desk, difieren en alcance y estructura. ECN opera en mercados OTC (FX, CFDs) a través de una red multilateral entre participantes diversos. DMA, en su forma más estricta, se conecta a libros de órdenes de exchanges regulados, donde la infraestructura de liquidación, la compensación y el descubrimiento público de precios están estandarizados. La fijación de precios del ECN puede aún involucrar intermediarios institucionales entre la red y el exchange final. El DMA los elimina al ir directamente al motor de emparejamiento del exchange.

El DMA tiene el impacto más fuerte y directo de todos los modelos de ejecución. Como las órdenes se colocan directamente en libros de exchange, cada operación DMA es una transacción genuina del mercado, que cumple las siguientes funciones:

Incluso para un trader minorista, una orden límite DMA que se queda en el libro actúa como fuente de liquidez para el resto. Si el algoritmo de un hedge fund cruza tu bid limitado en la LSE, tu orden ha proporcionado liquidez directamente a una operación institucional. Este nivel de participación de mercado es único del DMA dentro de los modelos minoristas.

La industria también describe los modelos de ejecución usando el marco de los "libros", que captura con más precisión la gestión de riesgo del broker:

El modelo híbrido domina porque maximiza la rentabilidad del broker. Captura ingresos por spread vía B-Book de los traders que estadísticamente pierden, mientras evita acumular riesgo direccional frente a los que ganan de forma consistente. Como suele resumirse en el sector: enrutar los perdedores esperados a B-Book, donde el margen se captura directo; enrutar los ganadores esperados a A-Book, donde el riesgo se transfiere a los proveedores de liquidez y se gana vía comisión.

Todos los modelos descritos hasta aquí son operativamente posibles gracias a una capa de tecnología sofisticada (los puentes de liquidez, el protocolo FIX y la estructura Prime of Prime) originalmente desarrollada para el mundo institucional y adaptada después para los brokers minoristas. Esa capa es la que convierte los modelos teóricos en entornos de trading reales, y la que determina, en última instancia, si un broker que se promociona como STP o ECN puede cumplir realmente con lo que ofrece.

Hemos tratado esa infraestructura en una pieza complementaria: La infraestructura detrás de los brokers de CFD: puentes de liquidez, protocolo FIX y Prime of Prime, también en Wall Street en Español.

La regulación europea lleva años ajustando el cerco a los modelos de ejecución. MiFID II impone obligaciones de mejor ejecución difíciles de cumplir bajo un modelo Market Maker puro sin un esquema robusto de cobertura. Como se mencionó, en marzo de 2026 CySEC notificó inspecciones y revisiones documentales a firmas de inversión chipriotas en el marco de la Common Supervisory Action 2026 coordinada por ESMA, con foco específico en remuneración, diseño de plataformas y conflictos entre objetivos de ingresos e intereses del cliente. La acción se extiende a todos los reguladores nacionales de la Unión Europea durante el año.

La cifra que los reguladores citan con más frecuencia es la proporción de cuentas minoristas que pierden dinero. ESMA ha reportado que entre el 74 y el 89 por ciento de las cuentas minoristas de CFD pierden dinero, con pérdidas medias por cliente de entre 1.600 y 29.000 euros. Esa cifra responde a múltiples causas más allá del modelo de ejecución, pero es la que ha sustentado las medidas de intervención sobre el producto.

Pese a la complejidad regulatoria, el sector de CFDs sigue creciendo. Según Finance Magnates Intelligence, los volúmenes mensuales agregados de FX y CFDs minoristas superaron los 30 billones de dólares en el segundo trimestre de 2025. En el primer trimestre de 2025, MT5 superó por primera vez a MT4 en volumen combinado (54,2 frente a 45,8 por ciento) y las plataformas alternativas elevaron su cuota al 27 por ciento del mercado, frente al 24 por ciento del trimestre anterior. Es decir: aproximadamente tres de cada cuatro dólares de volumen minorista siguen ejecutándose sobre MT4 o MT5, pero la diversificación de plataformas se acelera.

Entender estos modelos permite hacer las preguntas correctas al evaluar un broker:

Para la gran mayoría de los traders minoristas de CFDs, en particular en Latinoamérica, donde el FX y los índices dominan el flujo, un modelo STP o híbrido en un broker bien regulado (CySEC, FCA, ASIC) representa el punto de equilibrio práctico: mejor calidad de precio que un Market Maker puro, con condiciones de cuenta más accesibles que un ECN puro. El ECN sigue siendo el estándar de oro para traders profesionales y de alto volumen que priorizan spreads crudos, profundidad de mercado completa y ausencia total de conflicto de interés.

La pregunta clave para el trader minorista no es solo cuánto cobra su broker, sino cómo gana dinero. En un Market Maker puro, el broker gana cuando el cliente pierde. En un STP o ECN, el broker gana por flujo. En un DMA, el broker gana por servicio y conectividad. Cada modelo tiene su lugar, su perfil de costos y su lógica de incentivos. Saber distinguirlos es, en buena medida, el primer paso para tomar el control real del propio capital.

Escrito por

Colaborador senior. Más de 20 años en la industria financiera: cofundador de broker, Head of Operations LATAM y desarrollo comercial regional.

.jpg)